訳アリ不動産1,000件以上の相談実績を持つ、空き家・再建築不可・長屋・共有持分の専門家。株式会社フィリアコーポレーション代表取締役。現場経験に基づき、訳アリ不動産売却の正しい知識を監修しています。

コラム記事

再建築不可な土地の相続税評価額はいくら?路線価の減額ルールと固定資産税を解説

公開日 2026年4月29日

最終更新日 2026年7月31日

監修者

越川直之 (宅地建物取引士 / 空き家相談士)

代表ブログへ

目次

再建築不可物件と路線価について

再建築不可物件を相続する際、最も注意すべきは「相続税評価額」の算出方法です。家が建てられない制約の多い土地であっても、税務上の評価額が自動的に「ゼロ」や「二束三文」になるわけではありません。

相続税の計算基準となる「路線価」は、その道路に面した「標準的な宅地」を想定して国税庁が設定した単価です。しかし、再建築不可物件はこの「標準」から大きく外れるマイナス要素を抱えています。公表されている路線価の数値そのものを変えることはできませんが、評価の実務においては、再建築ができないという致命的な欠陥を「補正(減額)」として反映させることが認められています。

一般的には、通常の評価額から40%程度を差し引く減額計算を行うことで、実態に見合った適正な評価額を算出するのが通例です。この減額ルールを知らずに、額面通りの路線価で単純計算してしまうと、本来払う必要のない多額の相続税を負担することになりかねません。

適正な納税額を導き出し、損をしない相続準備を進めるためには、まず「なぜ再建築不可なのか」という法的な定義と、評価のベースとなる「路線価」の仕組みを正しく理解しておく必要があります。

再建築不可物件とは

再建築不可物件とは、文字通り「今ある建物を解体して更地にしてしまうと、二度と新しい建物を建てることができなくなる土地」のことです。現在、家が建っているからといって、将来的に自由に建て替えができるとは限りません。再建築不可物件は、現代の法律が求める安全基準を満たしていない「過去の遺産」とも言える存在です。

こうした物件は、建築基準法において「既存不適格物件」と呼ばれます。法改正が行われる前に建てられたため、建築当時は合法でも、現在の厳しい基準には適合していないという状態です。建物が残っている限りはリフォームをして住み続けることが可能ですが、一から新築を建てるための許可(建築確認申請)が下りないため、資産価値は一般的な土地よりも大幅に低く見積もられます。

なぜ建物が建っているのに「建て替え」だけが拒否されるのでしょうか。その原因の大部分は、土地と道路の「関係性」にあります。ここからは、再建築不可物件を生み出す最大の要因である「接道義務」と、それ以外に新築が制限される特殊なケースについて詳しく見ていきましょう。

✅関連情報:専門家が教える再建築不可とは?基本とリスク

- 建築基準法上の「接道義務」とは

- その他の再建築不可となる主なケース

建築基準法上の「接道義務」とは

建築基準法において、土地に家を建てるためには「道路とどう接しているか」という厳しい基準をクリアしなければなりません。これが「接道義務」です。

まず、法律が定義する「道路」とは、原則として幅員(道幅)が4メートル以上あるものを指します(建築基準法第42条1項)。その上で、建物を建てる敷地は、この道路に2メートル以上の幅(間口)で接していなければならないと定められています(建築基準法第43条)。

この基準を満たさない土地は、いわゆる「無道路地」として扱われ、新しく建物を建てることが認められません。再建築不可物件の多くは、この「4メートル(道幅)」または「2メートル(間口)」のどちらかが現代の基準に欠けている状態です。

とはいえ、日本の古い住宅街には道幅が4メートルに満たない細い道が山ほどあります。これらを救済するため、道幅が4メートル未満でも自治体の指定を受けたものは「42条2項道路(通称:2項道路)」とみなし、将来的に道路の中心線から2メートル下がる(セットバックする)ことを条件に、建築基準法上の道路として扱う特例があります。

あなたの土地が「2項道路」として認められているのか、それとも「そもそも道路ではない通路」に接しているのか。この法的な属性の違いが、相続税の評価や売却価格を決定づける大きな分岐点となります。

その他の再建築不可となる主なケース

再建築不可となる原因の多くは「接道義務」の不備ですが、それ以外にも法的な制限によって建て替えができないケースは多々あります。

💡知りたい:悩ましい再建築不可物件の使い道のアイデア集

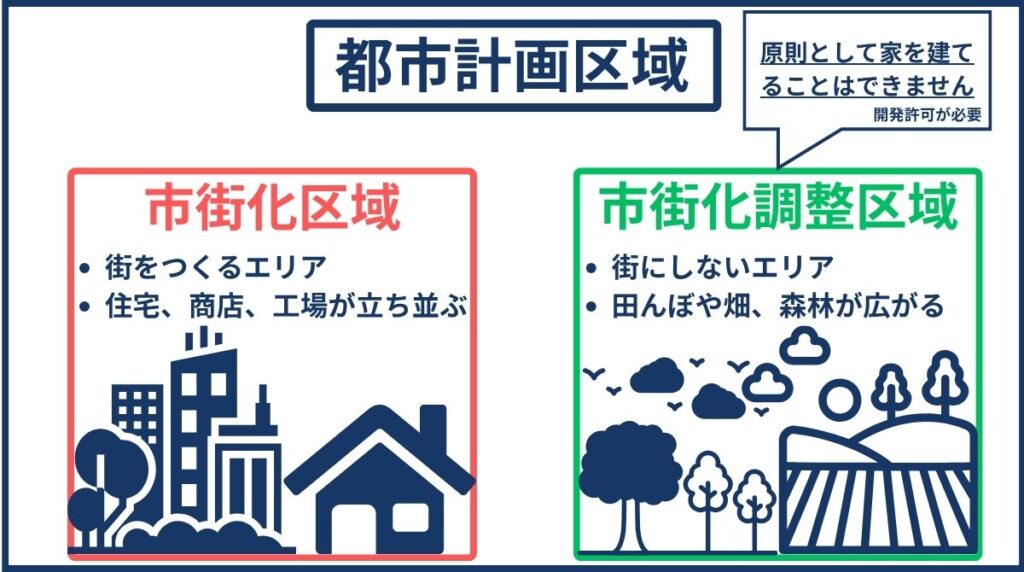

まず、接道に関する落とし穴として、一見道路に接しているように見えても、それが建築基準法上の「道路」でなければ再建築は認められません。法律上の道路とは、原則として幅員4m以上の公道や特定行政庁が指定したものを指します。綺麗に舗装された通路であっても、法的な位置付けが「私道」や「通路」であれば、接道義務を果たしているとは見なされないため注意が必要です。なお、これらの義務は、街づくりを計画的に行う「都市計画区域」および「準都市計画区域」内の土地に適用されます。

また、接道義務以外で再建築が制限される代表的なケースは以下の通りです。

- 市街化調整区域:農業や自然保護を優先し、市街化を抑制する区域です。原則として新たな建築は許可されません。

- 道路予定地:将来的に公道となることが決まっている場所です。計画の進行状況により、建築が厳しく制限されます。

- 高圧線下地:高圧電線が通る直下の土地です。安全上の理由から、建物の高さや構造に強い制約がかかります。

- 既存不適格物件:建築当時は適法だったものの、その後の法改正により現在の基準に適合しなくなった物件です。同じ条件での再建築は認められません。

これらのケースは行政上の複雑な規制が絡み合っているため、相続時の評価判断には専門的な調査が必要不可欠となります。

💡市街化調整区域とは?

路線価とは

路線価とは、国税庁が毎年公表する「財産評価基準」の一つで、土地の相続税や贈与税を計算する際の指標となる価格です。全ての土地の時価を個別に調査するのは膨大な手間がかかるため、国が道路(路線)ごとに「1平方メートルあたりの単価」を定めており、これに土地の面積を掛けることで評価額を算出します。

路線価には、その目的に応じて以下の2種類が存在します。

- 相続税路線価:相続や贈与を受けた際の税金計算に使用。公示地価の約80%を目安に設定。

- 固定資産税路線価:土地の所有者に課される固定資産税の計算に使用。公示地価の約70%を目安に設定。

ここで注目すべきは、相続税路線価が時価(公示地価)の約80%程度に調整されている点です。つまり、市場で1,000万円の価値がある土地でも、税金の計算上は800万円として扱われます。このため、資産を「現金」でそのまま相続するよりも「不動産」として引き継ぐ方が、課税対象となる評価額を低く抑えられるため、一般的に節税効果が高いと言われています。

ただし、再建築不可物件の場合は、この「80%」という基準ですら実態より高く評価されている可能性があります。路線価の基本構造を理解した上で、さらに再建築不可という個別のマイナス要因をどう評価に反映させるかが、相続における重要なポイントとなります。

再建築不可物件の評価額が低くなる仕組み

再建築不可物件の評価額が、一般的な土地と比べて大幅に低くなるのには、明確な経済的・法的な理由があります。不動産の価値は、究極的には「その土地をどれだけ自由に、かつ有効に活用できるか」という利用価値や収益性によって決まるからです。

相続税の計算においても、路線価に機械的に面積を乗じるのではなく、再建築不可という大きな欠点を考慮した「評価の減額」が認められています。この減額は、単に「古いから」という感情的な理由ではなく、市場における流動性(売りやすさ)の低さや、将来的な活用可能性が著しく制限されているという客観的な実態に基づいています。

なぜ、これほどまでに評価額が下がるのか。その背景には、法的な制約、建物の物理的な状態、そして購入希望者が直面する金融上の障壁という、3つの大きな要因が絡み合っています。それぞれの仕組みを詳しく紐解くことで、再建築不可物件が抱える「評価の低さ」の本質が見えてきます。

- 建て替えができず利用価値が制限される

- 築年数が古く経年減点補正率が適用される

- 住宅ローンを組みにくく買い手が限られる

建て替えができず利用価値が制限される

不動産、特に「土地」の価値を支える最大の要素は、その上に自由に建物を建てられるという「利用の自由度」にあります。しかし、再建築不可物件はこの自由が完全に剥奪された状態にあります。

こうした物件の多くは、昭和25年の建築基準法施行以前や、その後の法改正以前に建てられたものであり、現在では築年数が50年、60年を超えていることが珍しくありません。物理的な寿命を迎えているケースが多く、柱の腐朽やシロアリ被害、耐震性の欠如などにより、現代の生活水準で安全に住み続けるには限界が来ているのが実情です。

本来であれば、古くなった建物を解体して最新の住宅へ建て替えることで資産価値を再生させるのが一般的です。しかし、再建築不可物件はそれができません。解体してしまえば、後に残るのは「家が建てられない不毛な土地」だけであり、居住することも、新たに収益を生むことも不可能になります。この「出口がない」という絶望的な制約が、土地としてのポテンシャルを封印し、評価を極端に押し下げる最大の要因となります。

税務上も、このように「更地としての利用が全く期待できない」という事実は大きなマイナス要因として認められます。実質的に「今あるボロボロの建物を使うしかない」という不自由な状態にある以上、評価額が周辺の土地相場から大幅に割引されるのは、経済的な実態を反映した極めて妥当な仕組みと言えるでしょう。

築年数が古く経年減点補正率が適用される

再建築不可物件の評価額が低くなるもう一つの要因に、建物に対する「経年減点補正率」の適用があります。これは、「建物は時間の経過とともに物理的に摩耗し、価値が下がる」という考えに基づき、新築時からの経過年数に応じて評価額を減額する仕組みのことです。

建物の固定資産税評価額は、以下の数式で算出されます。

固定資産税評価額=再建築費用評点×経年減点補正率

「再建築費用評点」とは、今その建物を全く同じように建て直した場合にかかるコストを点数化したものですが、そこに築年数に応じた補正率を掛け合わせます。築年数が古ければ古いほどこの補正率(割合)は小さくなるため、結果として評価額、ひいては固定資産税も低く抑えられることになります。

再建築不可物件の多くは、昭和の法改正以前に建てられた極めて築年数の古い建物です。そのため、多くのケースで補正率は下限(木造住宅では新築時の20%程度)に達しており、税務上の建物の価値は「ほぼ底値」の状態にあります。

これは所有者にとって、毎年の固定資産税が安く済むという点ではメリットと言えます。しかし、資産価値の面では「公的に価値がほとんどない」と判定されていることを意味します。この「建物の評価の低さ」は、次に解説する「住宅ローンの組みにくさ」にも直結し、売却時の大きな壁となって立ちはだかることになります。

経年減点補正率表はこちら→https://houmukyoku.moj.go.jp/toyama/page000226.pdf

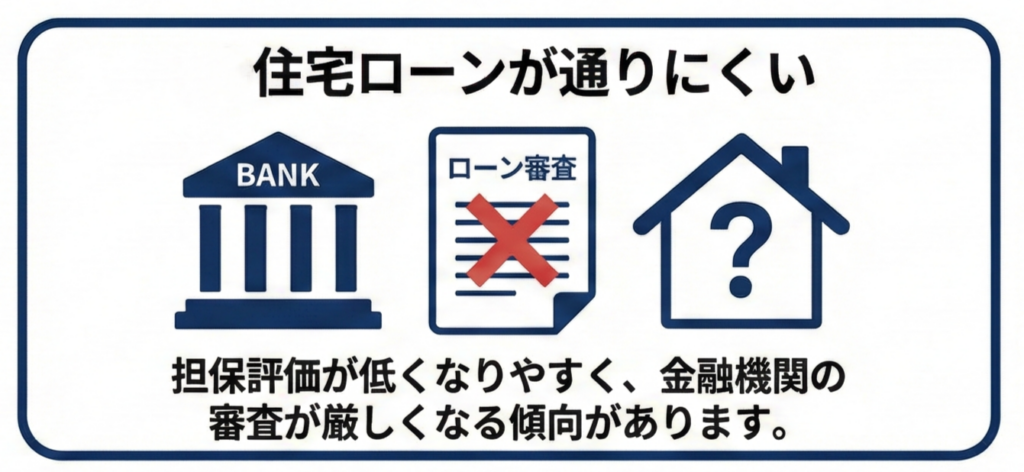

住宅ローンを組みにくく買い手が限られる

不動産売却における最大の壁は、買い手が「住宅ローンを組めるかどうか」です。再建築不可物件は、金融機関から見れば「担保価値が極めて低い資産」と判定されます。万が一、住宅ローンの返済が滞った際、銀行は物件を差し押さえて売却(競売)することで資金を回収しますが、家が建てられない土地は買い手が付きにくいため、融資を断られるのが一般的です。

融資が下りる場合でも、一般的な都市銀行は難しく、金利条件は非常に厳しくなります。弊社フィリアコーポレーションがリフォーム・再生した物件を購入される投資家様の場合、L&Fアセットファイナンスやセゾンファンデックス、滋賀銀行といった比較的柔軟な金融機関を利用されるケースが多く見られます。しかし、物件の状態が悪ければ金利は必然的に跳ね上がり、最終的には「現金で購入できる層」にまでターゲットが絞られてしまいます。

ここで深刻なのが、「数千万円のキャッシュを持つ投資家は、わざわざ担保評価の低い物件を現金で買おうとはしない」という市場の心理です。潤沢な資金を持つ層は、より資産価値が安定し、融資も引きやすい優良物件を優先します。結果として、再建築不可物件は極端に買い手が限られ、市場での流動性が著しく低下してしまいます。この「売りたがっている人は多いが、買える人が極端に少ない」という需給のミスマッチが、評価額を押し下げる大きな要因となっているのです。

買い手がローンを利用できないことは、売却期間が長期化し、希望価格から大幅な値下げを余儀なくされる最大の原因となります。金融機関が融資を敬遠する具体的な理由と、現金購入者以外にもアピールするための対策をあらかじめ練っておくことが重要です。

💡あわせて読みたい:評価額にも直結する再建築不可物件と住宅ローン

再建築不可物件の相続税評価額(路線価)の計算方法

「家が建てられないのだから、評価額はゼロに近いだろう」と考えるのは、残念ながら相続税の実務においては通用しません。しかし、同時に「普通の土地と同じ評価」をされることもありません。再建築不可物件の相続税評価額を正しく算出するためには、まず国が定めた基本的な計算ルールを理解し、その上で物件固有のマイナス要因をどれだけ正確に反映させるかが極めて重要になります。

土地の評価方法には、大きく分けて「路線価方式」と「倍率方式」の2種類が存在します。都市部の主要な道路に面した土地であれば路線価を使い、それ以外の地域では固定資産税評価額に一定の倍率を掛けて計算するのが基本です。再建築不可物件の場合、この基本評価額からさらに「接道義務を満たしていない」ことによる大幅な減価補正を加えることで、最終的な納税額を実態に即した金額まで引き下げていきます。

適切な評価方法を知ることは、本来払う必要のない多額の税金を防ぐための最大の防御策です。ここからは、2つの具体的な計算方法と、再建築不可物件だからこそ適用できる特別な減価ルールについて、順を追って詳しく解説していきます。

- 計算方法①路線価方式

- 計算方法②倍率方式

- 土地評価額の計算に用いる減価補正

計算方法①路線価方式

路線価方式とは、道路(路線)に面している宅地の1㎡あたりの評価額をベースに、土地の価値を算出する手法です。国税庁が評価額を設定している市街地では、基本的にこの方式に基づいて計算を行います。

ご自身の所有地の路線価は、国税庁の「財産評価基準書路線価図・評価倍率表」というサイトで誰でも確認できます。地図上の道路に「200C」などと記されている数字がそれにあたり、これは1㎡あたり20万円(末尾のアルファベットは借地権割合)を意味します。

計算式は以下の通りです。

土地の評価額=路線価×各種補正率×土地の面積

ここで重要になるのが「各種補正率」です。これは土地が綺麗な四角形ではなく、奥行が極端に長かったり、三角形や旗竿地などの特殊な形状をしていたりする場合に、その使い勝手の悪さを価格に反映させるための係数です。

例えば、面積が70㎡、路線価が20万円/㎡の整形地であれば、評価額は「70㎡×20万円=1,400万円」となります。再建築不可物件の場合、ここからさらに「再建築ができないことによる大幅な減額」をどう適用するかが、税額を左右する大きな分かれ道となります。また、路線価が設定されていない地域では、別の計算ルールが適用されます。

計算方法②倍率方式

路線価が設定されていない地方や郊外の土地において、相続税評価額を算出するために用いられるのが「倍率方式」です。市街地以外のエリアでは、すべての道路に価格を付けるのが現実的ではないため、市町村がすでに算出している「固定資産税評価額」をベースに計算を行います。

計算方法は非常にシンプルで、以下の式で求められます。

土地の相続税評価額(倍率方式)=固定資産税評価額×倍率

「固定資産税評価額」は、毎年春ごろに自治体から届く固定資産税の納税通知書を確認すれば、誰でも簡単に把握できます。一方の「倍率」は、路線価と同様に国税庁のウェブサイト(評価倍率表)で地域ごとに定められています。

例えば、固定資産税評価額が1,000万円で、その地域の倍率が1.1であれば、相続税評価額は1,100万円となります。

再建築不可物件の場合、ベースとなる固定資産税評価額そのものが「家を建てられない土地」として低めに設定されていることが多いですが、それだけで実態をすべて反映できているとは限りません。倍率方式が適用される地域であっても、次節で解説するような「個別の減価補正」を適切に組み合わせることで、より実態に即した評価額を導き出すことが重要になります。

土地評価額の計算に用いる減価補正

路線価や倍率方式で算出された金額は、あくまで「標準的な土地」を想定したベースラインに過ぎません。しかし、再建築不可物件の多くは、旗竿地(敷延)や歪な形をした土地、あるいは入り口が極端に狭い土地など、何かしらの「使いにくさ」を抱えています。こうした物理的な欠点を評価額に反映させ、適正に価格を下げるための仕組みが「減価補正」です。

相続税の申告において、この補正を正しく適用するかどうかで、最終的な評価額が数百万円単位で変わることも珍しくありません。土地の形状や接道の状況を詳しく調査し、国税庁が定める「補正率」をベースとなる価格に掛け合わせることで、市場価値に見合った適正な評価額を導き出します。

これから解説する4つの補正は、再建築不可物件の評価において特に出番が多いものです。自分の土地がどのマイナス要因に該当するのか、その条件を正しく把握することが、過大な納税を防ぐための第一歩となります。

- 不整形地補正

- 間口狭小補正

- 奥行価格補正

- 奥行長大補正

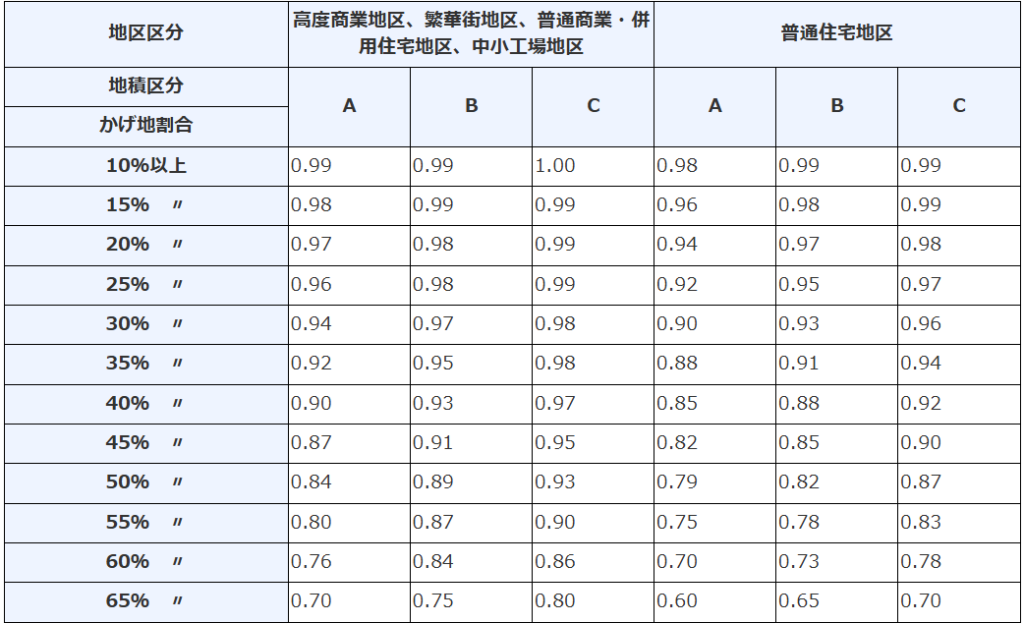

不整形地補正

不整形地補正とは、正方形や長方形(整形地)ではない、L字型、三角形、あるいは多角形などの歪な形をした土地に適用される減額ルールです。再建築不可物件は、古い街並みの中で複雑に区画割りされたケースが多く、この「不整形地」に該当する割合が非常に高いのが特徴です。

この補正の鍵を握るのが「かげ地の割合」という考え方です。かげ地とは、その土地を囲む仮想の長方形(想定整形地)から、実際の敷地を除いた「欠けている部分」を指します。この面積の割合が大きければ大きいほど、建物が建てづらく利用効率が悪い土地とみなされるため、評価額に掛ける補正率が小さくなります。

具体的な減額幅は、地区区分や地積によって異なりますが、最大で補正率0.6を適用できる場合があります。つまり、評価額を一気に「4割引き」にまで下げられる可能性があるのです。相続税の申告において、歪な形の土地を「ただの四角い土地」として計算してしまうのは、非常にもったいないミスと言えます。

また、再建築不可物件には、形が歪なだけでなく「入り口が極端に狭い」という特徴もよく見られます。次に、そうした土地に適用される「間口狭小補正」についても詳しく見ていきましょう。

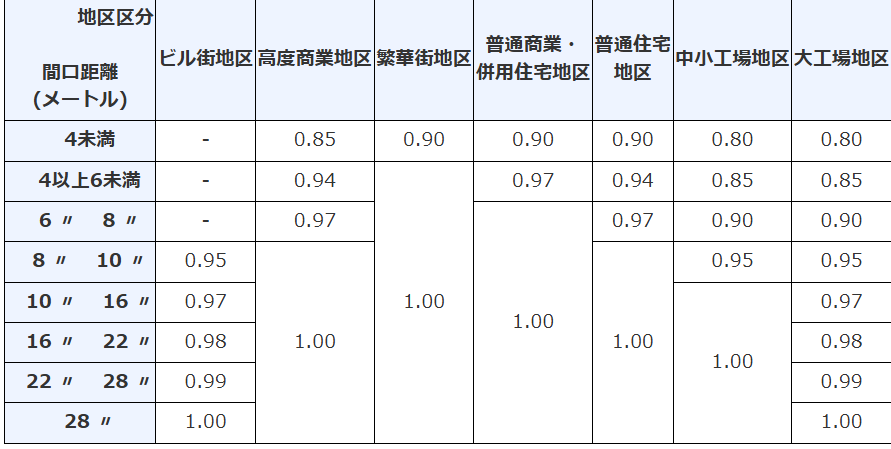

間口狭小補正

再建築不可物件において、最も多く見られるケースがこの「間口狭小補正」の対象となる土地です。特に、道路から細い通路を通って奥まった場所に敷地がある「旗竿地(敷地延長)」タイプで、道路に接している間口が2メートルに満たない物件は、典型的な再建築不可のパターンと言えます。

間口が狭い土地は、車の出し入れが困難であったり、大型の重機や資材搬入車が入り込めずメンテナンスコストが割高になったりと、土地の利用に著しい不便が生じます。こうした「使い勝手の悪さ」は、不動産市場における価値を大きく下げる要因となるため、税務上も正当なマイナス要因として認められているのです。

具体的な補正率は、地区区分や間口の広さに応じて決まりますが、普通住宅地区などで間口が4メートル未満であれば、0.9の補正率を適用することが可能です。つまり、本来の評価額を「1割引き」にして計算ができるということです。

再建築不可物件の多くは、この「間口の狭さ」こそが建て替え制限の直接的な原因となっているため、この補正は相続税評価を実態に近づけるための必須項目となります。次に、間口の狭さとセットで検討すべき「奥行」に関する補正についても確認していきましょう。

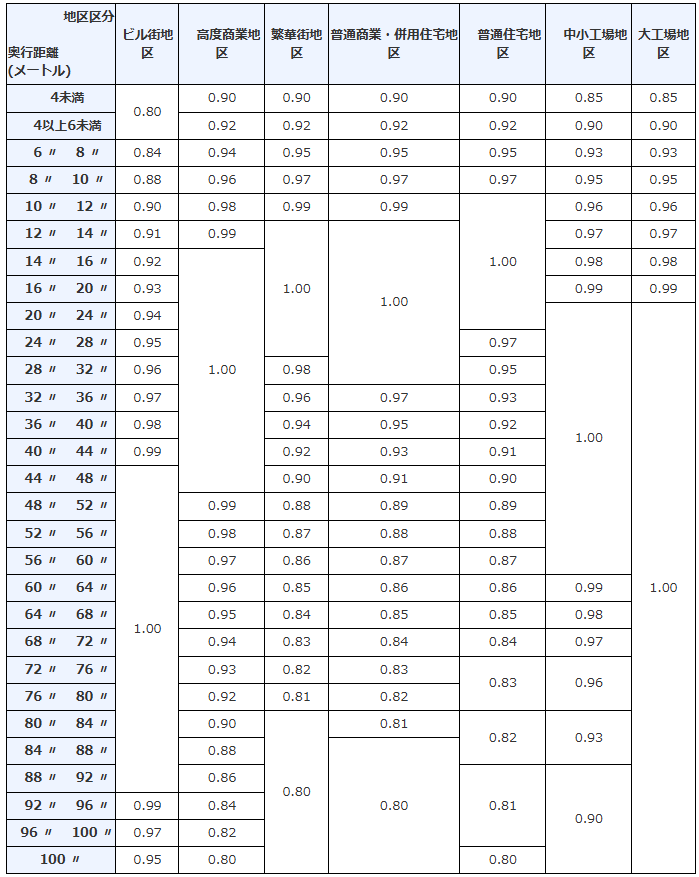

奥行価格補正

道路に面しているからといって、その奥が極端に長かったり、逆に浅すぎたりする土地は、理想的な「正方形に近い長方形」と比べて使い勝手が大きく劣ります。これを公平に評価するために用いられるのが「奥行価格補正」です。

再建築不可物件は、細長い路地の奥にある土地の形状をしていることが多いため、この補正が適用されるケースが目立ちます。奥行が長すぎると奥の活用が難しく、逆に短すぎるとプライバシーの確保や駐車スペースの配置に困るため、標準的な奥行から外れるほど評価額は引き下げられます。

例えば、普通住宅地区においてベースとなる評価額(路線価×面積)が500万円で、奥行が44メートルもある土地の場合を考えてみましょう。

- 計算式:土地のベース評価額×補正率

- 算出結果:500万円×0.90=450万円

このように、奥行という「形状のバランス」を反映させるだけで、評価額を50万円も下げることが可能です。

さらに、奥行が長い土地にはもう一つ、「奥行長大補正」という強力な減額ルールが重なる場合があります。形状のアンバランスさがもたらすさらなる減税メリットについて、次に詳しく見ていきましょう。

奥行長大補正

「奥行価格補正」が敷地の奥行距離そのものに注目するのに対し、この「奥行長大補正」は、間口の狭さに対して奥行がいかに長いかという「比率」に注目する補正です。具体的には、間口の幅に対して奥行の距離が2倍以上ある場合に適用されます。

再建築不可物件は、道路から細い通路を通った先に敷地がある「敷地延長(旗竿地)」の形状をしていることが非常に多く、この補正の対象になりやすいのが特徴です。なお、このルールが適用されるのは、原則として路線価が設定されている地域に限られます。

例えば、普通住宅地区にある土地で、間口が1メートル、奥行が6メートルのケースを考えてみましょう。

- 比率の計算:6m(奥行)÷1m(間口)=6

- 適用判断:比率「6」は2倍以上なので、補正の対象となります。

仮にベースとなる評価額が500万円で、補正率が0.9の場合、計算結果は以下の通りです。

500万円×0.9=450万円

この補正の重要な点は、前述の「奥行価格補正」や「間口狭小補正」と重ねて適用できる場合があることです。敷地延長のように形状に制限が多い土地ほど、複数のマイナス要因を丁寧に組み合わせることで、相続税の評価額を実態に即した水準まで大幅に引き下げることが可能になります。

再建築不可である土地のその他の評価方法

再建築不可となる理由は、接道義務違反だけではありません。土地の価値を左右するのは道路との物理的な関係だけではなく、その土地が属する「区域」の性質や、行政が描く「将来の計画」といった公的な制約も極めて重要な要素となります。

例えば、都市の無秩序な拡大を防ぐために建築を厳しく制限しているエリアや、将来的に公道となることが確定している土地などは、たとえ道路にしっかりと接していても自由な建て替えは認められません。こうした土地も、相続税評価において「通常の宅地」として扱うのは実態に即しておらず、その制限の重さに応じた特別な減額ルールや評価方法が適用されます。

相続に際して過大な税負担を避けるためには、接道状況の確認に留まらず、役所の都市計画課などで土地の「公的な素性」を徹底的に調査することが不可欠です。ここからは、接道義務以外で再建築不可となる代表的な2つのケースについて、その評価の仕組みを詳しく解説していきます。

- 市街化調整区域内の土地の評価方法

- 道路予定地となっている土地の評価方法

市街化調整区域内の土地の評価方法

市街化調整区域は、農地保護や自然環境の維持を目的に、自治体が「市街化を抑制すべき」と定めたエリアです。この区域内では、都市計画法により建物の建築や開発行為が厳しく制限されています。たとえ広い土地であっても、原則として自由に新築や建て替えができないため、土地の利用価値や市場での流動性は極めて低く見積もられます。

こうした土地の評価には、多くの場合、前述の「計算方法②倍率方式」が採用されます。市街化調整区域には路線価が設定されていないことが多く、各自治体が算出した固定資産税評価額に、国税庁が定めた一定の倍率を乗じることで相続税評価額を導き出します。

- 計算の基本:固定資産税評価額×地域ごとの倍率

市街化調整区域内の土地は、固定資産税評価額そのものが「建築制限があること」を前提に低く設定されているため、結果として相続税の負担も軽くなる傾向にあります。しかし、評価が低いということは、売却して現金化する際にも難航することを意味します。「評価が低いから安心」と捉えるだけでなく、資産としての出口戦略も考慮した事前の対策が重要です。

💡市街化調整区域とは?

道路予定地となっている土地の評価方法

都市計画によって将来道路が建設されることが決まっている土地(都市計画道路予定地)は、その計画の進行状況に応じて、建物の建築に著しい制限がかかります。「いつ道路として収用されるか分からない」「強固な建物は建てられない」といった不確実性や不自由さを抱えているため、市場価値は一般的な土地より低くなり、相続税評価においてもその分を差し引くことが認められています。

評価額の計算は、以下の式で行われます。

道路予定地の評価額=自用地評価額×補正率

ここで言う「自用地評価額」とは、その土地に道路計画が全くなかったと仮定した場合の、本来の評価額(路線価や倍率方式で算出した額)を指します。このベースとなる価格に対し、計画による利用制限の度合いに応じた「補正率」を掛け合わせて算出します。

具体的な補正率は、その土地が「都市計画道路の予定地」としてどの段階にあるかによって決まります。例えば、鉄筋コンクリート造などの強固な建物が建てられないといった制約は、土地の有効活用を大きく妨げるマイナス要因として重視されます。接道義務違反以外の理由で再建築が困難な場合でも、このように法的な制約を正しく評価に反映させることで、実態に即した適正な納税額を導き出すことが可能になります。

再建築不可物件の固定資産税の計算方法と調べ方

再建築不可物件であっても、土地や建物を所有している以上、毎年必ず発生するのが「固定資産税」の支払いです。相続によって物件を引き継ぐ際、将来的にどれくらいの維持費がかかるのかを把握しておくことは、資産を持ち続けるか手放すかを判断する重要な基準となります。

再建築不可物件の固定資産税額は、原則として「固定資産税評価額×1.4%(標準税率)」というシンプルな数式で計算できます。

再建築不可物件は、これまで見てきた通り「新たな建物を建てられない」という大きな制約があるため、市町村が算出する評価額そのものは、一般的な宅地と比較して低くなる傾向にあります。しかし、評価額が低いからといって、必ずしも納税額が極端に安くなるとは限りません。特に土地については、上に建物が建っていることで受けられる強力な軽減措置があるため、その仕組みを正しく理解しておく必要があります。

「自分の物件の評価額がいくらなのか」「どのような特例が適用されているのか」を正確に知るためには、自治体から発行される書類の読み解き方や、役所での確認方法をマスターしておくのが近道です。まずは、土地と建物それぞれの評価の仕組みから詳しく解説していきます。

土地の固定資産税

土地の固定資産税は、各自治体が決定する「固定資産税評価額」をベースに算出されます。計算の基本式は、「土地の固定資産税評価額=路線価×土地面積」です。

ここで使われる固定資産税路線価は、地価公示価格のおよそ7割を目安に設定されています。具体的な計算例を見てみましょう。例えば、公示価格が1㎡あたり100万円の土地であれば、路線価は70万円となります。土地面積を60㎡と仮定すると、評価額は4,200万円(70万円×60㎡)と導き出されます。

この評価額に標準税率である1.4%を当てはめると、1年間の土地固定資産税額は58万8,000円(4,200万円×1.4%)となります。

ただし、再建築不可物件を所有している方が、実際にこれほど高額な税金をそのまま納めているケースは多くありません。これまでに解説した「不整形地補正」や「間口狭小補正」によって評価額そのものが低く抑えられることに加え、土地の上に「住宅」が建っている場合には、税負担を劇的に軽減する「住宅用地の特例」が適用されるためです。

この特例によって、税額がどれほど具体的に安くなるのか、その仕組みを詳しく見ていきましょう。

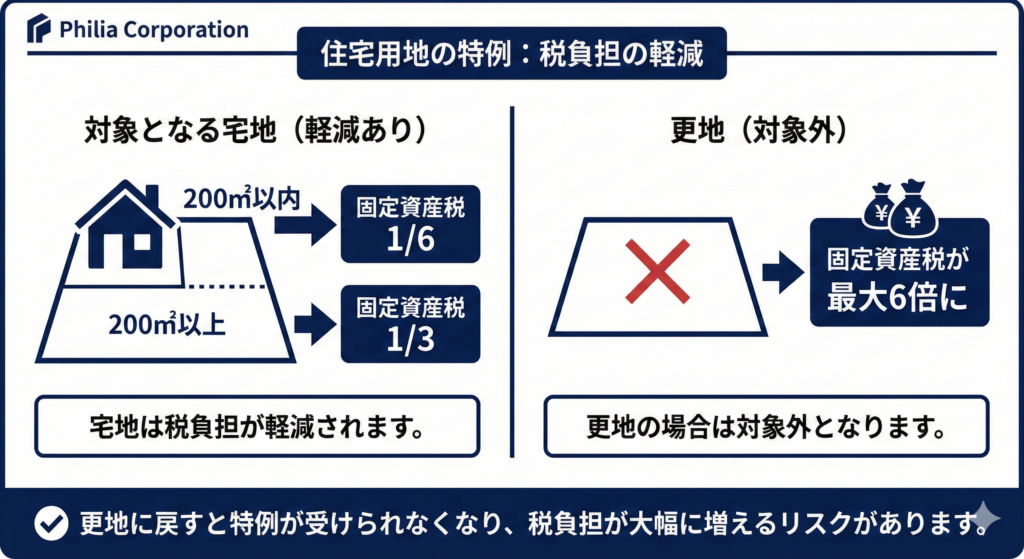

住宅用地の特例が適用される場合

再建築不可物件であっても、その土地の上に「人が住むための家屋」が建っていれば、「住宅用地の特例」という非常に強力な減税措置を受けることができます。この特例は、居住用の土地にかかる税負担を軽減することを目的としたもので、固定資産税の計算元となる「課税標準額」を直接引き下げる仕組みです。

具体的には、住宅1戸につき敷地面積200㎡以下の部分(小規模住宅用地)については、評価額を「6分の1」にまで圧縮することができます。

前述の、評価額4,200万円の土地を例に計算してみましょう。

- 特例がない場合:4,200万円×1.4%=58万8,000円

- 特例が適用される場合:700万円(4,200万の1/6)×1.4%=9万8,000円

建物が建っているだけで、年間の税額が約49万円も安くなるのです。再建築不可物件は「解体すると二度と建てられない」というリスクに加え、更地にしてしまうとこの特例が外れ、固定資産税が跳ね上がるという税制上のデメリットも抱えています。そのため、ボロボロであっても安易に壊さず、建物を維持し続けることが賢い節税対策となります。

建物の固定資産税

建物の固定資産税は、土地とは別に「家屋」そのものの価値を評価して算出されます。その評価額(課税標準額)の基本的な計算式は、「再建築費用評点×経年減点補正率×評点1点あたりの数値」です。

ざっくりとした目安としては、「今同じ建物を建て直した場合の費用の50~70%程度」が、建物の固定資産税評価額になると言われています。再建築費用評点を正確に算出するには、材料、構造、設備、立地条件など多岐にわたる項目を細かく計算する必要があります。ここに、前述した「経年減点補正率(築年数による劣化分)」と、物価水準などを反映した「評点1点あたりの数値(原則1円前後)」を掛け合わせます。

【建物の固定資産税シミュレーション】

- 再建築費用評点:1,000万円相当

- 経年減点補正率:0.7(築年数による減価)

- 評点単価等:0.99

- 評価額:1,000万円×0.7×0.99=693万円

- 年間の税額:693万円×1.4%=9万7,020円

再建築不可物件は築年数が経過していることが多いため、建物の評価額自体はかなり低く抑えられているのが一般的です。しかし、評価の仕組みは非常に複雑で、個人が正確な額を算出するのは困難です。算出方法を理解しておくことは大切ですが、実務上は次節で紹介する方法で「実際の通知額」を直接確認するのが最も確実です。

固定資産税額の調べ方

再建築不可物件の評価額や税額の計算ロジックは非常に複雑なため、自分一人で完璧に算出するのは至難の業です。そこで重要になるのが、行政が正式に決定した数値を「どこで、どのように確認するか」という実務的な知識です。

固定資産税は、市区町村が毎年1月1日時点の所有者に対して課税するものです。そのため、手元にある書類を確認するか、あるいは役所で特定の書類を請求することで、土地と建物の評価額を正確に把握することができます。再建築不可物件を相続した場合や売却を検討している場合、まずはこの「公式な数字」を手にすることが、節税対策や資産運用のすべての出発点となります。

具体的には、自宅に郵送される書類を読み解く方法から、役所の窓口で専門的な証明書を取得する方法まで、主に3つのルートがあります。それぞれの取得方法や、チェックすべき項目について、詳しく見ていきましょう。

- 自治体から届く納税通知書(課税明細書)で確認する

- 自治体の役所で固定資産課税台帳を閲覧する

- 固定資産評価証明書を取得して確認する

自治体から届く納税通知書(課税明細書)で確認する

最も手軽かつ確実な確認方法は、毎年春頃に自治体から届く「固定資産税・都市計画税納税通知書」をチェックすることです。この通知書は、その年の1月1日時点でその不動産を所有している人(登記簿上の名義人)宛てに送付されます。もし共有名義であれば、代表者の方に届く仕組みです。

発送時期は自治体によりますが、おおむね4月から6月頃です。ここで注意したいのが、あくまで「1月1日時点」の所有者が基準という点。例えば、その年の2月に不動産を購入したとしても、その年度の納税通知書はあなたではなく、1月1日時点の所有者であった「旧所有者」の元に届きます。中古物件の売買で固定資産税を日割り精算するのはこのためです。

通知書と一緒に綴られている「課税明細書」には、土地や建物の評価額、課税標準額、そして実際に支払うべき税額が詳しく記載されています。再建築不可物件の場合、ここで「住宅用地の特例」が適用されているか、あるいは土地の形状による減額補正が反映されているかを確認できます。

もし「通知書を紛失してしまった」「相続前で手元にない」という場合でも、役所の窓口で情報を確認する手段は残されています。

自治体の役所で固定資産課税台帳を閲覧する

「納税通知書を失くしてしまった」「親の代からの物件で書類がどこにあるか分からない」という場合でも、諦める必要はありません。不動産が所在する市区町村の役所に備え付けられている「固定資産課税台帳」を閲覧することで、正確な情報を把握できます。

固定資産課税台帳とは、自治体が固定資産税を正しく課税するために作成している公式な帳簿のことです。ここには不動産の所在地、地目、面積、所有者の氏名だけでなく、税額計算の根拠となる「評価額」が詳細に登録されています。台帳の「価格」という欄をチェックすれば、その土地や家屋が現在いくらと評価されているのかを正確に知ることが可能です。

手続きは物件がある地域の役所(東京23区の場合は各都税事務所)で行えます。原則として所有者本人が出向く必要がありますが、委任状を用意すれば、不動産会社の担当者が代理で閲覧や取得を行うことも可能です。相続や売却の準備で忙しい時には、信頼できるプロに依頼するのもスムーズな手段といえるでしょう。

ただし、台帳の閲覧はあくまで「情報の確認」が主目的です。銀行融資や税務署への申告など、外部へ提出するための「公式な証明」として書類が必要な場合には、次に解説する証明書を取得するのが一般的です。

固定資産評価証明書を取得して確認する

最後に、最もフォーマルで確実な方法が「固定資産評価証明書」を取得することです。これは、先ほど解説した「固定資産課税台帳」に登録されている評価額などの情報を、自治体が公式に証明してくれる書類です。

この証明書においても、チェックすべき最重要項目は「価格」の欄です。ここに記載されている数字が、その土地や建物の固定資産税評価額そのものとなります。単なる閲覧とは異なり、こちらは公的な証明力を持つ書類であるため、相続登記の手続きや税務署への申告、あるいは売却活動の際に必ず必要となります。

取得は、不動産が所在する市区町村の役所窓口(東京23区は都税事務所)で行います。本人による請求が原則ですが、委任状をいただければ、私たちのような不動産会社が代理で取得することも可能です。

「平日は仕事で役所へ行けない」「遠方の実家の書類が必要だが移動が難しい」といった場合には、無理をせずプロに任せてしまうのがスムーズです。正確な評価額を把握することが、再建築不可物件というデリケートな資産を正しく管理・活用するための第一歩となります。

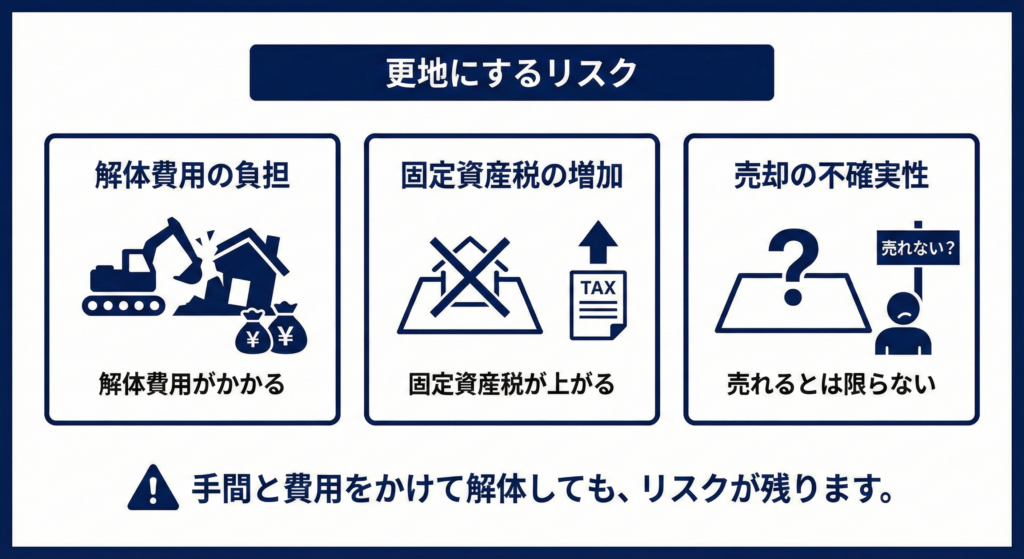

再建築不可物件の固定資産税が6倍になるケース

「再建築不可物件は税金が安くて助かる」――そう安心している方に、ぜひ知っておいていただきたい「落とし穴」があります。それは、ある条件を満たしてしまうと、土地の固定資産税が突然最大6倍にまで跳ね上がるというリスクです。

この劇的な増税の正体は、これまで解説してきた「住宅用地の特例」が適用外になることにあります。この特例は、あくまで「人の居住に供する建物が建っていること」を前提に、税額を算出する課税標準額を1/6に減額してくれるものです。そのため、何らかの理由で土地が「住宅地」とみなされなくなった瞬間、これまで受けていた恩恵が消え、本来の重い税負担がのしかかってきます。

特に再建築不可物件の場合、一度更地にしてしまうと二度と家が建てられないため、この増税は「次の家を建てるまでの短期間」ではなく、その先ずっと続く重い負担になりかねません。どのような引き金で特例が外れ、6倍の税金を請求されることになるのか。特に注意すべき2つのケースについて詳しく見ていきましょう。

- ケース①建物を解体して更地にする

- ケース②建物が「特定空き家」に指定される

ケース①建物を解体して更地にする

再建築不可物件の固定資産税が跳ね上がる最大の原因は、良かれと思って「建物を解体し、更地にしてしまうこと」にあります。これは、これまで解説してきた「住宅用地の特例」の適用条件である「人が住むための家屋が建っていること」という大前提から外れてしまうためです。

特例が外れると、土地の課税標準額を1/6に圧縮していた優遇措置が消失します。その結果、翌年からの土地の固定資産税は、単純計算で一気に6倍にまで跳ね上がることになります。

⚠ここが注意点!私たちが再建築不可物件の売却相談を受ける中で、「建物がボロボロで危ないから」「古いからとりあえず」といった理由で、すでに解体してしまったというケースは少なくありません。しかし、再建築不可物件は一度壊すと二度と新しい建物を建てられないという極めて重い制約があります。

税負担が激増するだけでなく、土地としての活用方法も著しく制限されるため、資産価値を自ら下げてしまうことにもなりかねません。事前の確認なしに建物を壊すことは、文字通り「取り返しのつかない事態」を招くリスクがあるのです。

また、建物を壊さずに維持していたとしても、管理状況によっては同様のリスクが発生します。次に、近年注目されている「特定空き家」の恐ろしさについて確認しておきましょう。

ケース②建物が「特定空き家」に指定される

「建物を壊すと税金が上がるなら、そのまま放置しておけばいい」と考えるのは非常に危険です。近年、空き家問題の深刻化に伴い、適切に管理されていない建物に対して行政の目が極めて厳しくなっています。その代表的なペナルティが、「特定空き家」や「管理不全空き家」への指定です。

| 特定空き家 | 放置することで建物の倒壊、衛生上の問題、景観の破壊、不審者の侵入といった治安悪化の懸念があるとして、自治体が指定する物件。 |

| 管理不全空き家 | 適切な管理がなされておらず、放置すれば「特定空き家」になる恐れがあると判断された予備軍。 |

これらの指定を受け、行政からの改善勧告に従わない場合、土地にかかっていた「住宅用地の特例」が解除され、固定資産税は最大6倍に跳ね上がります。これは事実上の罰則と言えるでしょう。

💡あわせて読みたい:ペナルティを伴う管理不全空き家の判定基準

⚠行政から「特定空家」や「管理不全空き家」に指定されてしまうと、最終的には強制解体により多額の費用を請求される恐れがあります。手遅れになる前に、どのような基準で指定され、どんな罰則が待ち受けているのかを正しく把握しておきましょう。

弊社フィリアコーポレーションには、大手買取会社や仲介会社が「手出しできない」と匙を投げたボロボロの空き家に関する相談が日々寄せられます。売主様が最も精神的負担に感じる「隣人との切り離し交渉」や「残置物撤去」などは、すべて弊社が引き受ける「丸投げ」が可能です。

解体しても放置しても増税リスクが伴う再建築不可物件だからこそ、広告に強い大手ではなく、実務の総本山である私たちプロへ直接ご相談いただくことが、最悪の事態を回避する唯一の近道です。

再建築不可物件の価値を上げる方法

「再建築ができない土地=価値が低い」と諦めてしまうのは早計です。再建築不可物件の最大の弱点は、現在の建築基準法が定めるルール(接道義務など)を満たしていない点にありますが、この「法律上のボトルネック」さえ解消できれば、資産価値を通常の宅地並みにまで劇的に引き上げることが可能だからです。

価値を上げるための戦略は、大きく分けて「物理的な解消」「権利関係の整理」「行政手続きの活用」の3軸があります。例えば、道路の幅が足りないなら敷地を後退させ、接している長さが足りないなら隣地と協力し、どうしても基準に届かないなら特例の許可を仰ぐといった具合です。

こうした対策には隣人との交渉や法的な専門知識が必要となり、一見するとハードルが高く感じられるかもしれません。しかし、これらを一つひとつクリアしていく過程こそが、眠っていた土地のポテンシャルを最大限に引き出すための確実なステップとなります。ここからは、資産価値を再定義し、物件を「負動産」から「優良資産」へと変えるための具体的な3つの手法について詳しく解説していきます。

- 「セットバック」で道路幅員を確保する

- 隣地を購入・借用して接道義務を満たす

- 位置指定道路・但し書き規定を申請する

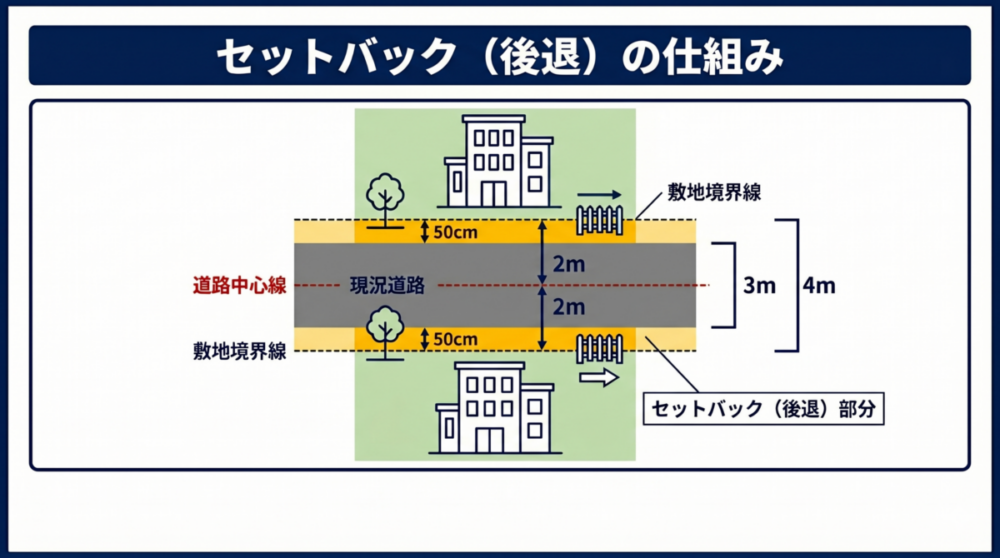

「セットバック」で道路幅員を確保する

再建築を可能にする方法の中で有名なのが、敷地を後退させて道路を広げる「セットバック(敷地後退)」です。ただし、これが有効なのは、面している道が「建築基準法第42条2項道路」に指定されている場合に限られます。いわゆる「みなし道路」であれば、道路の中心線から2メートル後退することで、将来的に4メートルの幅員を確保できると見なされ、建て替えの許可が下ります。

ここで絶対に注意すべきは、「基準法外の単なる通路」でセットバックをしても意味がないという点です。

私たちは、「古い建物を解体してセットバックすれば家が建てられると勘違いし、既に更地にしてしまった」という切実なご相談をよく受けます。もしその道が法律上の道路(2項道路)でなければ、建物を壊した瞬間に、二度と家が建てられない「ただの空き地」が確定してしまいます。前述の通り、固定資産税が跳ね上がるリスクも背負うことになり、後から「知らなかった」では済まされません。

物理的なセットバックが通用しない「基準法外の通路」に面している場合や、セットバックしても接道長さ(2メートル)が足りない場合には、別の戦略が必要になります。

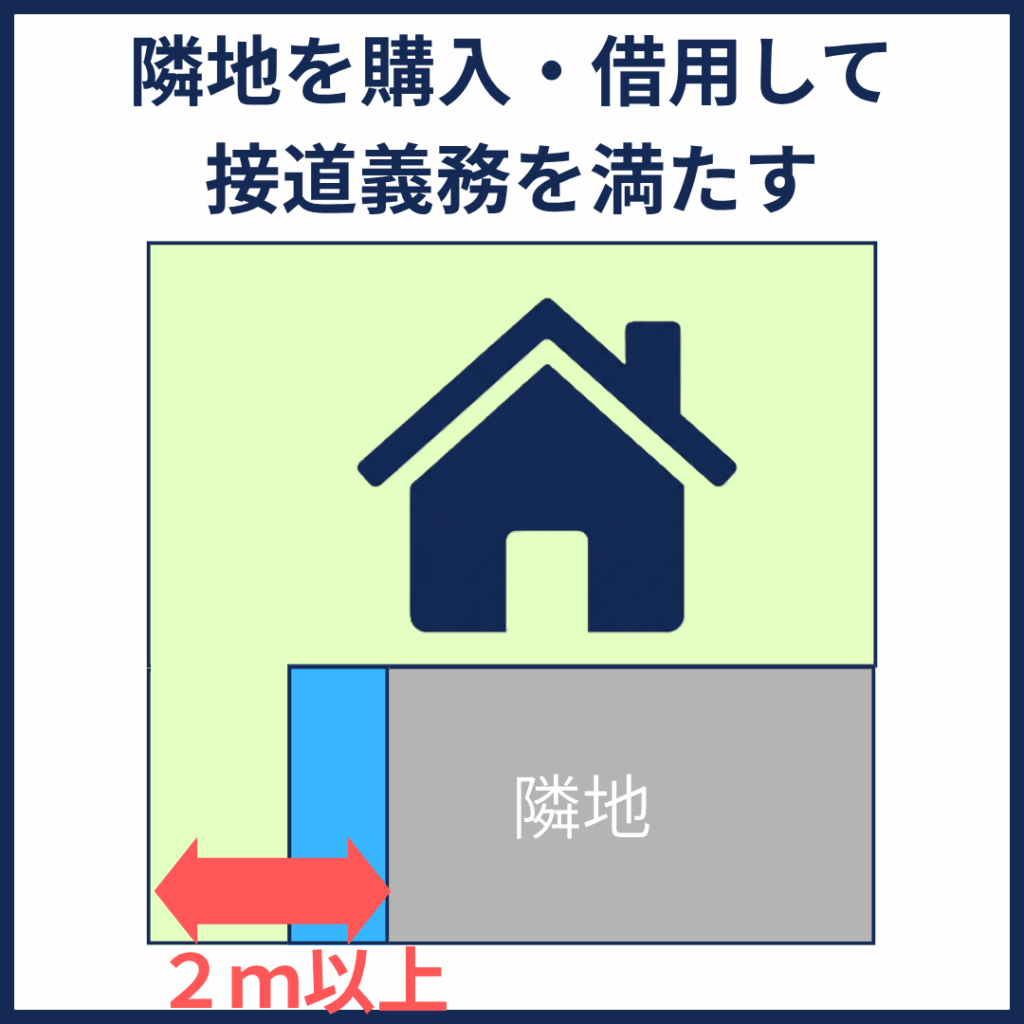

隣地を購入・借用して接道義務を満たす

接道義務(間口2メートル以上)をクリアするために、隣地の一部を買い取る、あるいは借りるという手法があります。理屈の上では有効な解決策ですが、現場レベルでの成功率は決して高くありません。

まず「買い取り」の場合、相場価格ではまず首を縦に振ってもらえません。相場の2倍以上の価格提示や、接道に関係のない土地との交換条件など、隣家にとって破格のメリットを示す必要があります。さらに注意すべきは、土地を切り離すことで隣地の建ぺい率や容積率が法定基準をオーバーし、隣家が「既存不適格物件」となって資産価値を下げてしまうリスクがある点です。

一方の「借りる」手法は、貸し手側にほぼメリットがありません。建築基準法では「敷地の二重使用」が禁じられているため、あなたの建築申請に隣地の一部をカウントしてしまうと、将来その隣人が建て替えをする際、その部分は「使用済み」とみなされ、建てられる家の規模が小さくなってしまうからです。

このように、隣地所有者に多大な負担や将来のリスクを強いることになるため、交渉が円滑に進むケースは稀です。こうした物理的・権利的な解決が難しい場合、次なる選択肢として「行政による例外規定の活用」を検討することになります。

位置指定道路・但し書き規定を申請する

インターネット上の「再建築不可を解消する方法」という解説記事では定番の手法ですが、現場を知る立場から言わせていただければ、これらは極めてハードルの高い「理想論」に近いのが実情です。

まず「位置指定道路」の申請には、その道に接する所有者全員の同意が必須です。特にネックとなるのが、角地の方に求められる「隅切り(角を削って道路を広げること)」です。既に立派なブロック塀を立てている家主からすれば、他人の建て替えのために「自分の塀を壊してまで協力したくない」と拒否されるのが関の山で、交渉はまず難航します。

また、建築基準法43条の「但し書き(現在は43条2項2号許可など)」についても、原則として近隣全員の同意が求められます。

現実的な課題:特例として過半数の同意で進められるケースもありますが、将来的な「通行・掘削の承諾」を巡るトラブルを避けるため、実務上は全員の承諾が欠かせません。

弊社でも物件の買い取り後にこれらの交渉を行うことがありますが、百戦錬磨のプロが介入しても成功するケースは非常に稀です。私道利権や過去の近隣トラブルが絡むことも多く、一般の方が独力で完結させるのは「不可能に近い難易度」と言っても過言ではありません。安易に「申請すれば通る」と信じて多額の費用や時間を投じる前に、まずは現実的な出口戦略を立てることが肝要です。

✔接道義務の未達など、一見すると再建築が絶望的に思える土地であっても、法的な手続きや隣地との交渉を駆使することで「再建築可能な資産」へと復活させられる場合があります。資産価値を劇的に引き上げる具体的なアプローチを確認してみましょう。

再建築不可物件を相続した場合

「再建築不可物件」を相続することになった際、多くの相続人が直面するのが「どう活用すべきか、あるいはどう手放すべきか」という難題です。通常の不動産であれば「古くなったら建て替えればいい」という選択肢がありますが、これまで解説してきた通り、この物件にはその当たり前が通用しません。

放置すれば「特定空き家」として行政から目を付けられるリスクがつきまとい、安易に解体すれば固定資産税が最大6倍に跳ね上がる。まさに「持ち続けるだけでコストとリスクが膨らむ資産」になりかねないのが、再建築不可物件の厳しい現実です。しかし、決して絶望する必要はありません。建物の状態や立地、そして相続人であるあなたの意向に合わせて、選ぶべき「出口戦略」はいくつか存在します。

愛着のある家を修繕して活かすのか、あるいはリスクを切り離して早期に現金化するのか。それぞれの選択肢のメリットと、現実的なハードルを正しく理解しておくことが、後悔しない相続の鍵となります。ここからは、相続後に取れる具体的な3つのアクションについて詳しく解説していきます。

- 可能な範囲でリフォーム・リノベーションをする

- 再建築不可のまま専門業者に売却する

- 再建築可能な状態に変えてから売却する

可能な範囲でリフォーム・リノベーションをする

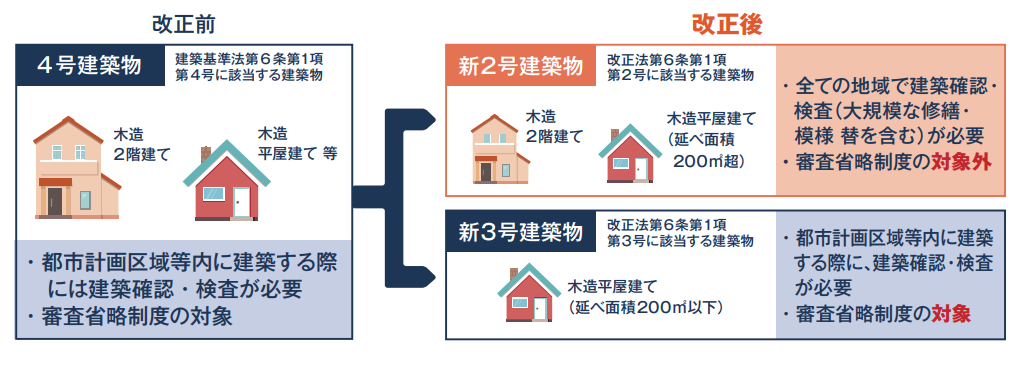

「再建築はできなくても、リフォームすれば住み続けられる」と考える方は多いですが、近年の法改正により、そのハードルは劇的に高まりました。特に注意すべきは、2025年4月から施行された建築基準法の改正です。

これまで木造2階建て以下の住宅などで認められていた「4号特例(建築確認申請の簡略化)」が事実上廃止・見直しとなり、多くの再建築不可物件が「新2号建築物」へと分類されることになりました。これにより、柱や梁といった構造に関わる「大規模な修繕・模様替え」を行う際には、原則として建築確認申請が必要となります。しかし、再建築不可物件はそもそも接道義務を満たしていないため、確認申請を出しても許可は下りません。つまり、合法的に行えるのは、建築確認を必要としない「軽微な修繕」の範囲内に限定されるのです。

💡4号特例とは?

老朽化した再建築不可物件の維持は、今後ますます厳しくなることが予想されます。建物は空き家になった瞬間から急速に傷み始め、数年放置するだけで「軽微な修繕」では追いつかない状態になってしまいます。修繕が不可能なレベルまで劣化してしまうと、専門業者ですら買い取りができず、資産価値が「0円」になってしまうことも珍しくありません。

ご両親が住んでいた家を相続した場合などは、建物がまだ活用できる状態のうちに、早めに専門業者へ売却を相談するのが、最も賢明な出口戦略と言えるでしょう。

再建築不可のまま専門業者に売却する

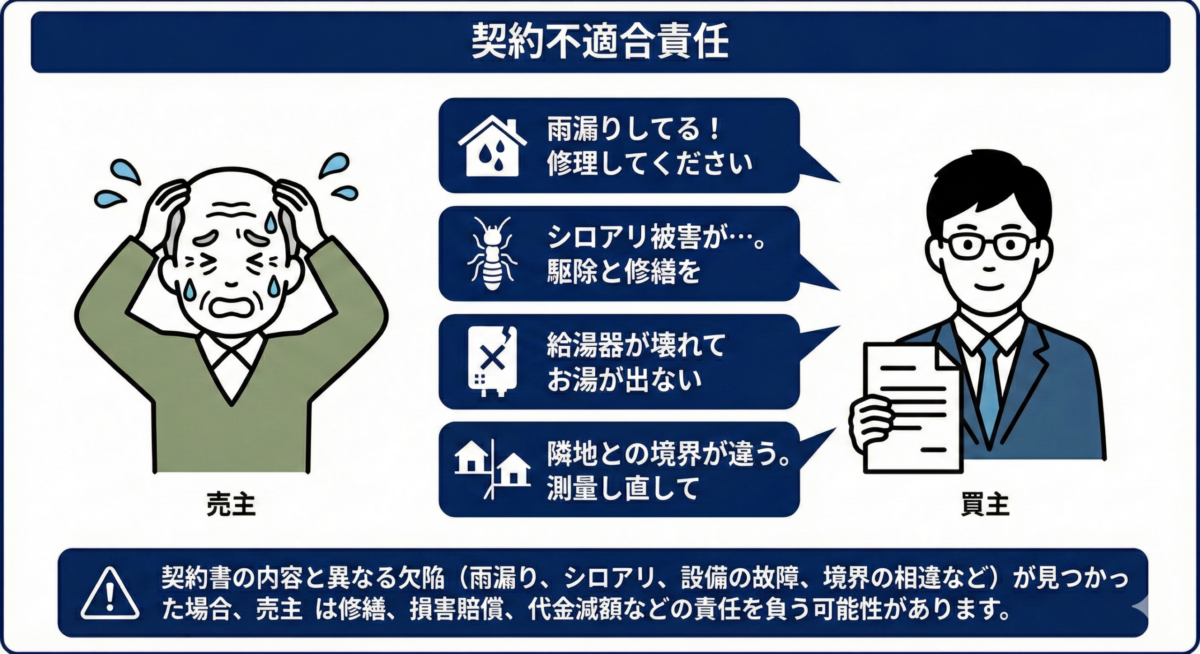

再建築不可物件を手放す際、最も現実的で安心な選択肢が「専門業者への直接売却」です。最大のメリットは、売主様にとって大きなプレッシャーとなる「契約不適合責任」を免除できるケースが多い点にあります。

💡契約不適合責任とは?

築年数が経過した建物には、シロアリ被害、給排水管の腐食、雨漏りといった目に見えない不具合が潜んでいるのが通常です。これらを一般の方へ仲介で売却した場合、引き渡し後にトラブルが発覚すると修理費用や損害賠償を請求される恐れがありますが、プロである専門業者が買い取る場合は「現状渡し」が基本となるため、売却後のリスクを完全に切り離すことができます。

また、一般的な仲介会社が再建築不可物件を敬遠しがちな現実もあります。

仲介のジレンマ:販売価格が安くなれば仲介手数料も少額になる一方、トラブルのリスクは高い。そのため、大手などは積極的な売却活動をしてくれないケースが多々あります。

その点、専門業者による「買取」であれば、買い手を探す広告期間も住宅ローンの審査待ちも不要です。条件さえ合えば最短即日で現金化できるスピード感は、相続した負動産を早く整理したい方にとって強力な味方となるはずです。

♦ご自身での活用や再建築可能な状態への改善が難しい場合でも、専門業者であれば独自のノウハウで再生が可能です。他社で「価値がない」と断られたり、道が狭くて解体費用が高額になると言われた未接道の物件でも、費用を一切かけずに現状のまま現金化できた事例をご覧ください。

再建築可能な状態に変えてから売却する

前述した「再建築不可物件の価値を上げる方法」で解説した通り、セットバックや隣地交渉によって「再建築可」の状態へ戻す手法はいくつか存在します。しかし、実務的な観点から申し上げれば、これらをご自身で完結させてから売却するのは難易度が極めて高く、あまりおススメできません。

最大の理由は、中途半端な交渉が「売却の足を引っ張るリスク」になるからです。不動産、特に再建築不可物件の価値というものは、将来的な「解決の可能性」も込みで評価される側面があります。もし、ご自身で隣人と交渉してこじれてしまったり、明確に拒絶されたりすると、その物件は「交渉済みの、解決不可能な物件」というレッテルを貼られてしまいます。

プロの投資家や買取業者は、「自分たちのノウハウなら将来的に再建築を可能にできるかもしれない」というポテンシャルに価値を感じて購入します。あなたが良かれと思って動いた結果、その将来の可能性を潰してしまうことが一番の損失なのです。

下手に動いて近隣トラブルの火種を作るよりも、何もせず「可能性」を残したまま、実務に精通した専門業者へバトンタッチする。実はこれが、再建築不可物件を最もスムーズに、かつ納得のいく価格で手放すための「何もしないという戦略」なのです。

再建築不可物件の相続を検討する場合の注意点

再建築不可物件を相続する際、最も注意すべきは「とりあえず所有し続ける」という決断を後回しにしてしまうことです。固定資産税が比較的安く設定されていることが多いため、急いで売却や活用を考えず、「ひとまず放置しておこう」と判断してしまいがちですが、これこそが最も危険な落とし穴です。

再建築不可物件は、時間の経過とともに加速度的にリスクが膨らむ特殊な資産です。建物は管理者がいなくなると驚くほど早く老朽化が進みます。資産価値が下がり続けるだけでなく、法的な制約や物理的な劣化によって、所有者としての責任だけが重くのしかかってくるのです。相続を検討する段階で、「評価額が低いから持ち出しは少ないだろう」という安易な期待は禁物です。

将来的に「あの時すぐに対処しておけばよかった」と後悔しないために、直視すべき現実がいくつかあります。ここからは、再建築不可物件を所有し続ける上で避けては通れない、具体的な4つの注意点について解説します。

✅関連情報:リスク回避の選択肢である再建築不可物件の相続放棄

- 建て替えは不可能である

- 億単位の損害賠償を請求される場合がある

- 倒壊などで近隣トラブルが発生することがある

- 維持管理費が必要になる

建て替えは不可能である

再建築不可物件における最大のリスクは、文字通り「二度と新しい建物を建てられない」という点に集約されます。通常の不動産であれば、建物が古くなれば解体して新築することで資産価値をリセットできますが、この物件にその選択肢はありません。

建物は完成した瞬間から老朽化が始まり、そのスピードを止めることはできません。再建築ができない以上、今建っている建物の寿命が、その不動産の「寿命」そのものと言っても過言ではないのです。

- 「今」が最も高値で売れる理由:再建築不可物件を購入するのは、主にリフォームして活用する投資家や専門業者です。彼らが最も重視するのは「まだ直せる状態かどうか」です。屋根が崩落したり、シロアリ被害が構造部まで及んだりしてからでは、プロであっても再生が難しく、買い取り価格は大幅に下落するか、最悪の場合は「0円」でも断られる事態に陥ります。

「いつか売ればいい」と先延ばしにしている間にも、建物の価値は刻一刻と失われています。建物の状態が最も良い「今」こそが、最も高く、そして確実に手放せる唯一のタイミングなのです。このまま放置を続けると、単に売れなくなるだけでなく、所有者としての「重い責任」を問われる事態へと発展しかねません。

🔍詳しくはこちら:不動産売却で損をしないための買取と仲介の違い

億単位の損害賠償を請求される場合がある

再建築不可物件の多くは築年数が経過しており、構造が脆弱です。地震や台風などの自然災害が発生した際、老朽化した屋根瓦の飛散や外壁の剥落、最悪の場合は建物の倒壊によって隣家を損壊させたり、通行人に怪我をさせてしまうリスクが常に付きまといます。

こうした事故が起きた際、所有者の責任を問う根拠となるのが民法第717条(土地工作物責任)です。この法律の恐ろしい点は、建物の保存に欠陥(瑕疵)があった場合、所有者はたとえ自分に過失がなくても損害を賠償しなければならない「無過失責任」に近い、極めて重い責任を負わされることです。「古いから壊れても仕方ない」という理屈は法律の世界では通用しません。

万が一、落下物や倒壊によって通行人が亡くなるような重大な事故が起きてしまった場合、賠償額が数千万円から億単位に達することも決して珍しくありません。固定資産税が安いからと放置し続けることは、いつ爆発するか分からない「時限爆弾」を抱えているのと同じです。金銭的な破滅を避けるためにも、リスクが顕在化する前に対処する必要があります。

また、こうした物理的な被害は、長年付き合いのある周囲の方々との関係にも取り返しのつかない亀裂を生じさせます。

倒壊などで近隣トラブルが発生することがある

再建築不可物件の老朽化が進むと、前述した倒壊のリスクに加え、深刻な近隣トラブルの火種となります。まず大きな問題となるのが「景観の悪化」です。手入れがされず雑草が伸び放題になり、外壁や屋根が剥がれ落ちた空き家は、周辺住民にとって生活環境を損なう「負の遺産」でしかありません。これにより、自治体や町内会を通じて厳しい苦情が入るケースが多々あります。

さらに、人の気配がない建物は、不法投棄のターゲットになりやすいという側面もあります。ゴミが溜まれば悪臭や害虫の発生源となり、近隣住民の健康や安全を直接的に脅かすことになります。また、放火や不審者の侵入といった防犯上のリスクも高まり、地域全体から「危険な迷惑施設」として白い目で見られてしまうことも少なくありません。

これらを防ぐためには、定期的な巡回や清掃といった「終わりのない管理」が必要になります。しかし、再建築ができない物件をどれだけ手間暇かけて管理しても、将来的に資産価値が上がる見込みは極めて低く、所有者にとっては出口のない精神的な負担だけが重くのしかかります。疲弊しきってしまう前に、管理の現実を見つめ直す必要があります。

維持管理費が必要になる

不動産を所有し続ける限り、固定資産税以外にも継続的なコストが発生します。特に再建築不可物件は、築年数が経過し老朽化が進んでいることが多いため、通常の物件よりも維持管理費がむしろ高額になりがちです。

具体的には、以下のような「目に見える出費」が毎月、あるいは毎年積み重なります。

- 雨漏りや外壁の修繕費(これ以上の劣化や損害賠償を防ぐための応急処置)

- 庭木や雑草の除草費(放置すれば自治体から指導が入る原因に)

- 建物の清掃・管理費

- 水道光熱費の基本料金(管理のために通水・通電が必要)

- 火災保険料(空き家はリスクが高いため割高になるケースも)

さらに、コスト以上に無視できないのが「時間」と「精神的負担」です。建物のコンディションを維持するための換気や点検には、現地へ赴く交通費だけでなく、貴重な休日と往復の移動時間が奪われます。

「いつ苦情が来るか」「台風で屋根が飛ばないか」と常に不安を抱える毎日は、想像以上にメンタルを削ります。利益を生まないどころか、お金と時間、心の平穏を奪い続ける「負動産」をいつまで持ち続けるか。その決断こそが、最大のコスト削減に繋がります。

再建築不可物件の路線価に関するよくある質問

再建築不可の土地の評価額はいくらですか?

「評価額」と一口に言っても、実は「市場での販売価格」と「税金計算のための評価額」では、その捉え方が大きく異なります。

まず、売却を検討する際の「市場価値」という点では、残念ながら土地そのものの評価は「ほぼ0円」とみなされるのが現実です。家が建てられない土地は、買い手からすれば活用法が極めて限定されるため、販売価格は「建物がまだ使えるかどうか」という一点にかかってきます。建物に住める価値があるうちは価格がつきますが、土地としての資産性は極めて低いと考えるべきでしょう。

一方で、自治体が算出する「固定資産税評価額」は、以下の仕組みで決まります。

- 計算の基本:路線価(道路につけられた価格)×土地面積

- 減額のルール:再建築不可物件の多くは、「不整形地補正」や「間口狭小補正」といった減額の対象となります。土地の形が悪かったり、入り口が極端に狭かったりするため、通常の土地より評価額そのものが低く抑えられます。

- 最大の優遇:さらに、その土地に「住宅」が建っている限り、「住宅用地の特例」によって課税標準額が最大1/6まで圧縮されます。

つまり、どういうこと?「売る時は土地の価値がほぼ無いけれど、持っている間の税金は(特例や補正のおかげで)一般的な不動産よりかなり安く済む」というのが、再建築不可物件の評価のリアルな姿です。

✅関連情報:市場価値はどう決まる?再建築不可物件の価格

再建築不可物件はどうしたらいいですか?

「このまま持っていても仕方ないけれど、どう動けばいいのか分からない」という方への答えは、極めてシンプルです。結論から言えば、「放置せず、近隣との交渉もせず、すぐに専門業者へ売却する」。これが最も損失を抑え、リスクを回避できる唯一の正解です。

2025年の法改正(4号特例の廃止)により、再建築不可物件のリフォームや維持にかかる法的なハードルは、一般の方が対応できるレベルを遥かに超えてしまいました。専門的な知識がないまま動くのは、出口のない迷路に踏み込むようなものです。

特にお勧めしないのが、自力での近隣交渉です。良かれと思って動いた結果、隣人と揉めたり明確に拒絶されたりすると、その物件に眠っていた「将来的に再建築を可能にできるかもしれない」という可能性(ポテンシャル)を自ら潰してしまうことになります。不動産の価値には、この「可能性」も含まれています。

プロの買取業者は、独自のノウハウでその可能性を形にできると判断するからこそ、一般の仲介では売れない物件を買い取れるのです。「余計な手を加えず、可能性をプロに残してバトンタッチする」。これが、再建築不可物件という難問を最もスマートに解決し、後悔しないための最善策です。

再建築不可物件を買うメリットは何ですか?

再建築不可物件は、制約が多い一方で、特に投資的な視点で見ると非常に大きなメリットを秘めています。

最大の魅力は、なんといっても「圧倒的な購入価格の安さ」です。周辺の一般的な土地付き建物と比較して、3割から5割、時にはそれ以上の破格の安さで取引されます。都心部などの好立地であっても、この価格設定により、初期投資を大幅に抑えることが可能です。

次に注目すべきは「高い収益性(利回り)」です。入居者にとって「将来その家が建て替えられるかどうか」は、日々の暮らしに全く影響しません。そのため、安く仕入れたとしても、近隣の相場と変わらない賃料で貸し出すことができます。「低価格での購入+相場の家賃=高利回り」という構図が成立するのです。さらに、建物が古いため固定資産税が安く抑えられ、維持費(保有コスト)を低く保てることも投資物件として優秀な点です。

ただし、メリットの裏側には「建物は老朽化する一方で、建て替えはできない」というシビアな現実があります。居住可能な状態をいつまで維持し、どのタイミングで手放すかという出口戦略を最初から描いておくことが、この物件で成功するための絶対条件です。リスクを正しく理解して扱えば、これほど効率の良い資産は他にありません。

再建築不可物件の活用方法はありますか?

再建築不可物件であっても、工夫次第で収益を生んだり、有効活用したりする道は数多く残されています。建物をリフォームして活かす方法から、更地にして土地のみを利用する方法まで、主な選択肢は以下の通りです。

- 建物がある状態で活かす

- 戸建賃貸やテナント(店舗・事務所)として経営する

- トランクルーム、倉庫、アトリエとして利用・貸し出す

- 土地としてのポテンシャルを活かす

- トレーラーハウスを設置する(※建築物とみなされない工夫が必要)

- ドッグラン、農園、資材置き場、貸し用地として利用する

- 月極駐車場やコインパーキングにする

- 自動販売機や太陽光発電設備を設置する

- 最終的な出口として

- 解体して更地にする(※固定資産税の増税リスクに注意!)

- そのままの状態で専門業者に売却する

ただし、立地条件や周辺のニーズによって最適な活用方法は異なります。例えば、住宅街の奥まった場所では駐車場需要が見込めないこともありますし、建物の傷みが激しければリフォーム費用が収益を圧迫してしまいます。

それぞれの活用方法における具体的なメリット・デメリットや、失敗しないための注意点については、弊社の別記事にてさらに詳しく、プロの視点で解説しています。

▼詳しくはこちらのコラムを確認してください。

「再建築不可物件の使い道とは?活用方法をプロが分かりやすく解説!」

当コンテンツの運営、執筆は株式会社フィリアコーポレーションが行っています。 詳細は、コンテンツ制作ポリシー、プライバシーポリシーを参照ください。

監修者

越川直之 (宅地建物取引士 / 空き家相談士)

代表ブログへ訳アリ不動産1,000件以上の相談実績を持つ、空き家・再建築不可・長屋・共有持分の専門家。株式会社フィリアコーポレーション代表取締役。現場経験に基づき、訳アリ不動産売却の正しい知識を監修しています。